上市以来就稳坐陕股“营收王”的陕西建工(7.030, 0.64, 10.02%),于日前披露了2022年年报。

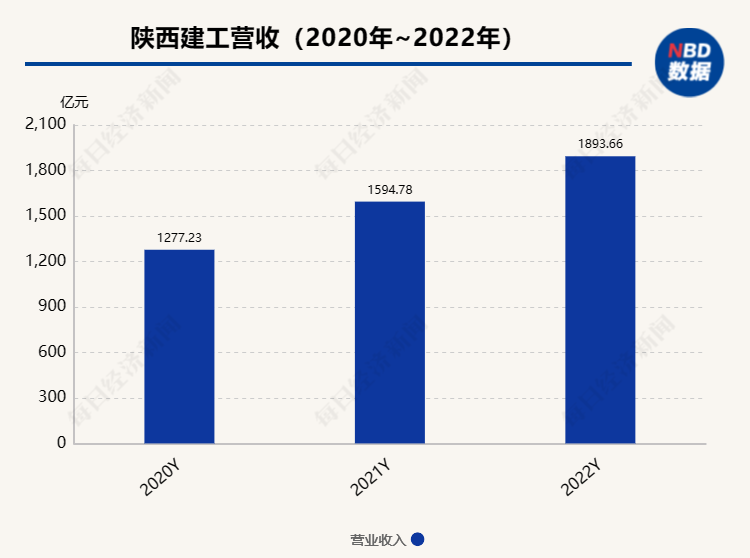

营业收入达到1893.66亿元,即将突破2000亿大关,新签合同额3940.65亿元,跨上了新台阶。

但身处传统行业,即便营收及订单均居行业第一梯队,绝大多数人仍对陕西建工认知寡淡。现如今,市场或许要对这家传统建筑施工企业更新一下印象。

国企背景,又是陕西建筑龙头企业,陕西建工多年积累的行业优势及资源,使其省内订单量稳定;同时,外拓带来的市场空间,也不断给陕西建工带来业绩及订单上的增量。

从经营的角度来看,陕西建工基本面稳定,报告期内现金流回正、资产负债率进一步下降,同时聚焦科技创新,将其业务触角延伸至建筑光伏一体化、绿色工程、绿色节能技术等新兴产业,打破了传统建筑行业的发展模式,使其产品更具备市场竞争力,符合未来建筑施工行业趋势。

踩中行业预期,进行提早布局,陕西建工率先提供了产品解决方案,让诸多投资者看到了陕西建工令人意外的另一面,其沉寂许久的股价也于近日开始上涨,最高点较年初涨幅约56%。

营收1894亿背后

借延长化建重组上市后,陕西建工在2020年度以1277.2亿元营收成为陕西首个营收突破千亿规模的上市公司;2021年,陕西建工营收1594.78亿元,蝉联陕股“营收王”。

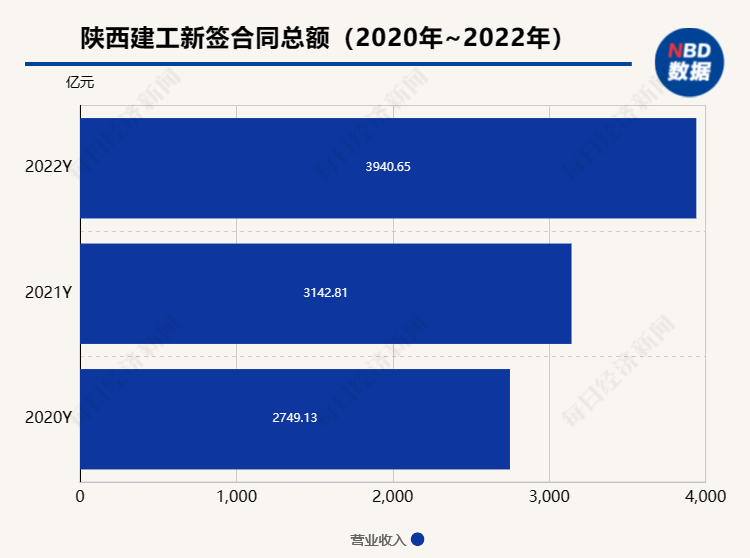

2022年,陕西建工营业收入达到1893.66亿元,同比增长12.92%亿元;新签合同总额3940.65亿元,同比增长25.39%,两项指标均稳中有进。

截至报告期末,陕西建工总资产达 3087.56 亿元,同比增长29.77%。从行业背景来看,建筑施工企业生产周期长、成本高,建筑产值和收入确认时间的滞后性,叠加此前房地产行业影响,多数建筑施工企业近年来都面临增收不增利的难题,甚至有少数企业在近年来出现亏损。

分析发现,陕西建工主要业绩驱动因素与行业、自身布局高度相关。国资背景、行业龙头及公众公司的背景,陕西建工订单稳定,2022年在陕西省内市场新签合同额2892.99亿元,同比增长24.91%;省外新签合同额973.21亿元,同比增长33.05%;海外市场紧跟“一带一路”建设,亦在稳步提升。

仅2022年9月,陕西建工及下属子公司就中标新疆维吾尔自治区5G基础建设项目、永安滨荟中心项目一标段工程总承包等7个中标金额5亿元以上的重大项目,合计中标金额超过133亿元。

众所周知的是,2022年受疫情波及、房地产周期等因素拖累,基建投资市场增速明显放缓。陕西建工新签合同总额的增长,一方面来看,也是行业及客户对其施工质量、工程资质的认可。

作为西北建筑施工龙头,陕西建工具有国资和公众公司的双重背书,经营质量表现优良;在新的建设需求下,龙头建筑企业具有更充足的资质和资金储备、有更强的风险和成本管控能力,优势明显。

陕西建工大楼

陕西建工大楼成果层面,2022年陕西建工获得中国土木工程詹天佑奖2项,累计获奖6项;获中国建设工程鲁班奖6项,累计获奖83项;获国家优质工程奖8项,累计获奖112项,国际大奖数量继续保持行业领先。

另一方面,也是陕西建工专注房建主营业务的同时,不断向房建以外的专业领域拓展,积极承接路桥、市政、水利、机场等技术含量高、盈利能力强、规模效应明显的业务领域拓展。

报告期内,机场三期、地铁10号线、西安国际足球中心等重点项目加速生产, 陕西考古博物馆、西安国家版本馆、省图书馆新馆等重点工程建成交付,巴基斯坦卡拉奇K3机组全面建成投产,延长石油榆神能化50万吨/年煤基乙醇项目建成中交,科技二路市政道路项目顺利通车。

总体来看,陕西建工全年竣工项目966个,其中境外项目6个。

负债率持续下降

资产负债率较高是建筑施工行业比较普遍的情况,建筑企业工程项目众多,工程款结算迟缓。

尤其是近几年,建筑施工企业的流动性压力进一步显现,短期流动性趋紧,行业风险进一步加大。

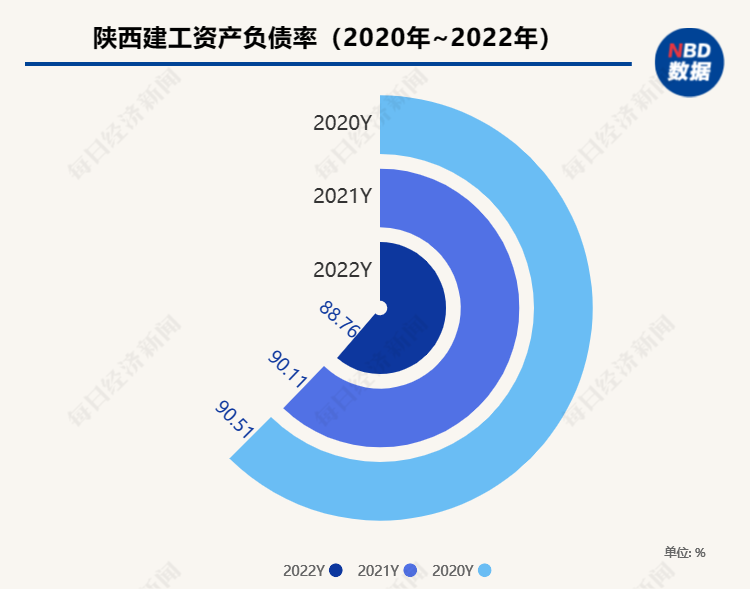

粉巷财经注意到,陕西建工也在通过有效的运作降低负债率。例如不断提高经营合同质量,加强内部管理,提高合同结算率,狠抓清收清欠,控制资产规模,多种措施增加权益资金,实现了资产负债率较2022年年初下降约1.35%。

拉长时间线来看,2020年至2022年,陕西建工的资产负债率分别为90.51%、90.11%及88.76%,呈逐年下降趋势。上述数据的逐年下降,极大地说明了陕西建工自身具有极强的内控能力。

2022年,陕西建工通过完善清欠机制,强化内部考核,采取领导包抓、重点项目督导、法务助力等多种手段,提高资金回笼速度,经营性现金流三年来首次回正。

这样一来,也有利于陕西建工进一步优化资本结构,降低公司的资产负债率,同时将回收的资金用于业务的发展,有利于维护上市公司市值及投资者利益。

与此同时,陕西建工也在稳健经营中持续以高分红回馈股东。

其中,2020年陕西建工派发现金红利约2.33亿元、2021派发现金红利约4.09亿元、2022年派发现金红利约3.69亿元。累计为股东创造了近10.11亿元的现金分红回报。

即将突破2000亿

粉巷财经梳理此前年报注意到,2020年及2021年报中,陕西建工均对来年业绩做出规划,预计2021年、2022年分别完成合同签约额3200亿元、3654亿元,实现营业收入分别为1400亿元、1850亿元。

其在2021年实现营业收入1594.78亿元,超出目标规划194.78亿元;2022年实现营收1893.66亿元,新签合同总额3940.65亿元,分别超出目标规划43.66亿元、286.65亿元,完成度较高。

2023年,公司计划完成合同签约额4218亿元,实现营业收入2035亿元。按照此前的增速来看,陕西建工也将成为陕股营业收入最先突破2000亿大关的上市企业。

转向资本市场,陕西建工股价近日也在连续上涨,4月14日涨停收盘,股价上涨10.02%;4月25日一度冲至6.5元/股,较年初上涨56%。

未来投资价值上,粉巷财经发现,除主营业务基础及行业优势进一步凸显之外,陕西建工亦通过加速产业链升级,尽可能获得较多的较高附加值的项目,其产品也更具备市场竞争力。

譬如,报告期内,陕西建工不断聚焦工程项目管理,打造数据消费场景,聚焦施工环节的数字化,打造“智慧工地+建筑信息模型(BIM)+项目管理系统”铁三角模式,通过智慧工地解决物料和设备数字化,启动“陕建云”建设,推动243个智慧工地建设和BIM应用支撑,其数字化建筑在行业内处于领先水平。

此外,陕西建工积极推进建筑光伏一体化、垃圾焚烧发电、太阳能(6.910, -0.08, -1.14%)电解水制氢、兰炭废水处理、绿氢零碳智慧工厂、二氧化碳+飞轮储能示范项目等多个新能源、生态环保类新兴业务。

陕建集团山西运城光伏项目

陕建集团山西运城光伏项目粉巷财经亦在去年有幸走进西安市灞桥区生活垃圾无害化处理热电PPP项目进行观摩,该项目运用烟气净化、灰渣处置、渗滤液处理现代化成熟的垃圾焚烧技术,进一步提高西安市生活垃圾的减量化、资源化和无害化处理水平。

图片来源:西安市灞桥区生活垃圾无害化处理热电PPP项目

图片来源:西安市灞桥区生活垃圾无害化处理热电PPP项目上述新兴产业的涉及,也将有效改善传统建筑施工行业高能耗、高资源消耗的限制,带来新的市场需求和发展机遇。整体来看,陕西建工触角的延伸,既符合企业自身发展需求,也符合行业发展趋势。

可以预见的是,随着陕西建工对自身资源禀赋的不断升级,以及其主业稳定的造血能力提供支撑,其业绩及投资潜力也将进一步释放。